Interviewpartner Nikolaus Hilgenfeldt ist Geschäftsführer von Amalendo und hat bereits viele Jahre Erfahrung im E-Commerce

MD: Herr Hilgenfeldt, Sie sind einer der Gründer von Amalendo. Was genau verbirgt sich hinter der Firma?

Das Versprechen es anders zu machen als klassische Kreditgeber, die sowohl dem e-Commerce Händler Geld leihen, als auch einem Gastronomen, Tischler oder Webdesigner. Dass diese aufgrund unterschiedlicher Geschäftsmodelle auch unterschiedliche finanzielle Bedürfnisse haben liegt auf der Hand. In der Struktur der Kredite ist das aber nicht reflektiert. Unser Angebot hingegen richtet sich ausschließlich an Händler, und ist daher auch speziell auf das Handelsgeschäft zugeschnitten. Wir verstehen uns als Wachstumspartner, der Händler mit Fremdkapital beim strategischen Geschäftsaufbau unterstützt, ganz gleich ob man unsere Finanzierung dann zur Refinanzierung des Wareneinkaufs, zur Erweiterung der Produktpalette oder zur Optimierung des SEO-Marketings oder Brandings nutzen will.

MD: Wie genau kam es zu der Idee ein FinTech im Amazon und E-Commerce Bereich zu gründen?

Wie so oft wurde die Idee aus der Not geboren. Sebastian, einer unserer Mitgründer, hat selbst einen Onlinehandel mit starkem Amazon-Fokus aufgebaut und die Schwierigkeiten, als Händler Geld für den Wareneinkauf vorzuhalten am eigenen Leib erlebt. Er hat zunächst versucht, das Problem über einen klassischen Bankkredit zu lösen, den er auch nur aufgrund seiner langjährigen Geschäftsbeziehung mit der Bank erhielt, der aber zwei entscheidende Nachteile hat: Zum einen verlangt die Bank stets persönliche Sicherheiten oder Bürgschaften, da sie der Ware – ganz egal wie gut sie läuft – keinen Wert beimisst. Zum anderen handelt es sich in der Regel um einen klassischen Ratenkredit, der nicht zum Rhythmus des Händlers passt. Wenn man schlimmstenfalls die Hälfte des Kredits zurückgezahlt hat bevor der erste Euro umgesetzt wird, dann ist es nicht das richtige Produkt für die Bedürfnisse. Auch die für den Amazon-Handel bisher angebotenen “innovativen” Modelle sind überwiegend klassische Ratenkredite, die vielleicht in eins moderneres “Online-Gewand” verpackt wurden und zudem oft einen tiefen Eingriff in die vertrauliche Beziehung zwischen Händler und Lieferanten erfordern.

Wir haben die Finanzierung entsprechend auf Basis der eigenen Erfahrungen aus Sicht eines Händler gedacht und neu definiert.

MD: Was genau sieht denn das Geschäftsmodell aus und was unterscheidet Sie von den Wettbewerbern?

Wir haben ein Kooperationsmodell entwickelt, bei dem wir praktisch das komplette Risiko beim Wareneinkauf übernehmen. Konkret helfen wir dem Händler dabei, zum einen die Topseller lieferfähig zu halten – OOS ist ja das schlimmste was einem im Onlinehandel passieren kann, insbesondere auf Marktplätzen wie Amazon – und zum anderen regelmäßig neue Produkte ausprobieren zu können.

Unser Modell grenzt sich in vier Punkten entscheidend von anderen Finanzierungsformen ab:

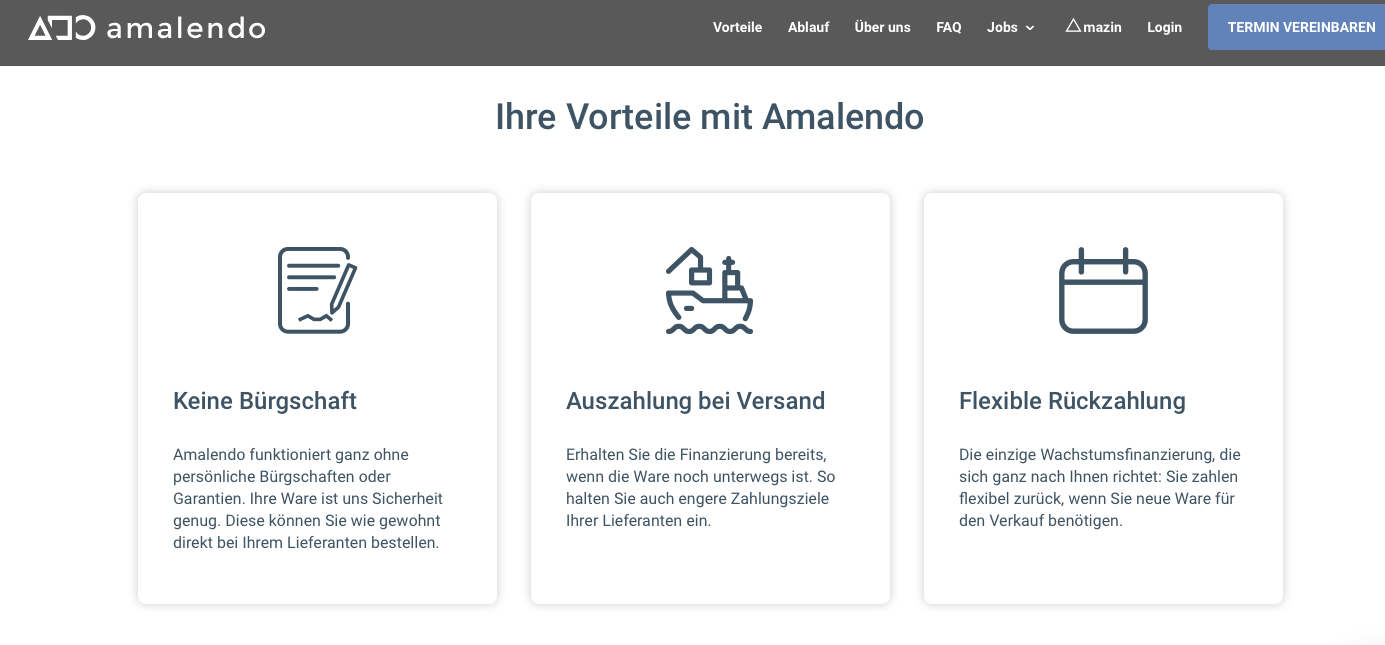

● Höhere Flexibilität: Bei uns zahlt man erst, wenn man einen Teil der Ware verkauft hat, egal ob das eine Woche oder zwei Monate dauert.

● Faire Risikobewertung: Wir schätzen das Risiko auf Basis der Produkte ein, nicht auf Basis von Bonität oder Geschäftshistorie des Händlers.

● Keine persönliche Haftung: Es ist keine Bürgschaft nötig. Die Ware ist unsere einzige Sicherheit.

● Bessere Wachstumschancen: Da man erst nach Abverkauf zurückzahlt, kann man das freigesetzte Kapital für zusätzliche Investitionen – auch in neue Produkte – verwenden und so Gewinne steigern.

Wir sind kein Zwischenhändler oder Finetrader, der die Ware kauft und damit handelt, und haben zudem keinen Kontakt zum Lieferanten, damit einer der entscheidenden Wettbewerbsvorteile des Händlers geschützt bleibt.

Zusammenfassend kann man sagen: Wir haben uns die Schwachstellen klassischer Finanzierungsmodelle für den Handel angeschaut und ein Modell entwickelt, dass eben diese Punkte vermeidet, so dass dem Wachstum unserer Kunden nichts mehr im Weg steht.

Auf der Website gibt es alle Informationen zu Amalendo, einen kostenlosen Kalkulationsrechner sowie das Amazin, einen Blog mit vielen Artikeln und Expertenbeiträgen aus der Händlerwelt.

MD: Wer kann denn alles bei Ihnen Geld bekommen. Gibt es Voraussetzungen und mit welchen Kosten muss ich rechnen?

Wir richten uns grundsätzlich an alle Online-Händler, die länger als sechs Monate aktiv auf dem Markt sind und Topseller-Produkte im Portfolio sowie gute Bewertungen erhalten haben. Die Produkte, die wir als Grundlage heranziehen, müssen zudem mindestens drei Monate Verkaufshistorie haben, da einzig und allein sie unsere Sicherheit bei der Partnerschaft sind.

Wenn diese Voraussetzungen erfüllt sind, brauchen wir lediglich regulatorisch erforderliche Unterlagen zur Identifizierung des Händlers und prüfen recht schnell, meist binnen 48 Stunden ob eine Finanzierung gewährt werden kann. Die Summen belaufen sich dabei auf EUR 10.000 – 1.000.000 pro Projekt.

MD: Jetzt einmal Schritt für Schritt erklärt. Was passiert nach einem Vertragsabschluss?

Man bestellt die Ware wie gewohnt. Wir greifen hier nie ein, sodass der Partner immer Herr der Lieferantenbeziehung bleibt. Im zweiten Schritt übergibt man uns die Ware, entweder direkt oder stellvertretend mit dem Bill of Lading, wenn die Ware aus Fernost kommt. Zusätzlich bieten wir seit kurzem die Möglichkeit, den Lieferanten direkt über eine Treuhandlösung zu bezahlen, damit man die Ablösezahlung nicht vorstrecken muss, bis man den Bill of Lading erhält. Ein Viertel der Ware erhält man gleich vorab (ohne Rückzahlung an uns) und kann diese umsetzen. Das Geldverdienen beginnt also somit direkt. Die restlichen 75 Prozent der Ware wird in einem unserer Partnerlager oder beim eigenen Lagerdienstleister des Händlers eingelagert. Man kann sie jederzeit durch Rückzahlungen auslösen lassen, praktisch wie bei einem Pfandleihhaus.

In Blick in die Zukunft: Wo geht die Reise im E-Commerce und im Amazon-Handel hin? Und wo seht ihr Amalendo in 5 Jahren?

Wir sehen aktuell, dass Amazon vom klassischen Online-Handel angefangen weiter um sich greift und in allen Bereiche des täglichen Lebens positioniert. Amazon ist immer dann stark, wenn es zum Problemlöser oder Erleichtern des Alltags, vorzugsweise mit einer sehr guten User-Experience und gutem Preis-Leistungsverhältnis dient. Qualität gepaart mit Komfort sozusagen. Diese Maxime lässt sich durchaus auf den ganzen Online-Handel übertragen: Gewinnen wird derjenige, der die besten und optimal zugeschnitten Angebote macht – Nischen, durchaus auch cross-channel weit, besetzt und Trends aufspürt. Amazon ist hier weit vorne, aber es werden genauso gute Nischen im stationären Handel sowie Spezialisten im Online-Handel wachsen. Dazu werden sich einige andere große Player neben Amazon, Rakuten und Co. auch weiter stabil halten, wenn sie lokal oder landesweit akzeptiert sind oder jahrelang Vertrauen aufbauen konnten. Dies sieht man hierzulande beispielsweise bei der Otto Group.

Aufgrund wachsendem internationalen Wettbewerb – vor allem aus China – und nicht zuletzt zunehmender Vertikalisierung des Amazon-Handels haben Händler, um sich auch künftig behaupten zu können immer mehr Working Capital.

Wir haben das Ziel, Händler in diesen spannenden Zeiten als Konstante zu begleiten und in 5 Jahren primärer Partner des Handels für sämtliche Finanzierungs- und Bankthemen zu werden.

Wir freuen uns drauf!

Das Amalendo-Team kümmert sich von Berlin aus um alle Kundenangelegenheiten vom ersten Kontakt bis zur Kundenbetreuung

Weitere Informationen unter: www.amalendo.com/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar